“Кремний водийси” мутахассиси Асрор Арабжоновнинг стартапни ривожлантириш ҳақидаги энг катта мақоласи

“Кремний водийси” мутахассиси Асрор Арабжонов стартапни ривожлантириш ҳақида катта мақола ёзди: "Яккашохни қандай етиштириш мумкин: стартапингиз баҳоси қанча?". Қуйида мақолани тўлиқ ўқишингиз мумкин.

Жорий йилнинг дастлабки кунларида Илон Маскнинг шов-шувли Space X компаниясидан хабар келди. CNBC телеканалига келиб тушган маълумотларга кўра, Илон Маск компаниясининг қайта фойдаланиш мумкин бўлган ракеталар ва интернет Space X сунъий йўлдошларини ишлаб чиқариш бўйича баҳоси 137 миллиард АҚШ долларига етган. Шу ўринда, 3 январ куни Nasdaq Америка фонд биржаси очилиш кунида Илон Маскга тегишли яна бир компания — Teslaнинг бозор капиталлашуви 2020 йилдан бери мавжуд кўрсаткични янгилади ва 341 миллиард долларни ташкил этди.

Компаниянинг капиталлашуви нимани англатади? Оддий қилиб айтганда, бу компаниянинг қийматидир. Ушбу суммага компанияни сотиб олиш мумкин деганими? Қийин масала. Маск томонидан Twitterни ҳар бир акция учун 54,20 [1] долларга сотиб олиш таклифи тушган вақтда улар Ню-Йорк фонд биржасида ҳар бир акция учун 48 доллардан сотилаётган эди. Демак, компания капиталлашуви унинг барча акцияларининг жорий нархлардаги қийматидир.

Teslaнинг оммавий компания сифатидаги акциялари ҳар куни биржада сотиладиган ва шу нархдан маълум бир санадаги компаниянинг капиталлашувини ҳисоблаш мумкин бўлган бир вақтда, Space X хусусий компанияси акциялари учун бундай бозор мавжуд эмас. Хўш, Space X қиймати 137 миллиард долларга етганини қаердан биламиз? Ҳисоб-китоблар оммавий компаниялар билан бир хил схема, яъни компаниянинг барча акциялари қиймати охирги “тендер” баҳоси бўйича амалга оширилади. Шундай қилиб, янги молиялаштириш босқичининг бир қисми сифатида Space X 137 миллиард долларлик баҳода 750 миллион доллар жалб этмоқда. Шундан аниқ бўладики, Илон Маск ўз акцияларини ҳар бир акция учун 77 доллардан таклиф қилганида 140 миллиард долларга баҳоланган компания нархи энди бироз пастроқ.

Аммо бу муҳокамаларнинг барчаси бизга хусусий компаниянинг баҳоси қаердан келиб чиқишини тушунтириб бера олмайди. Масалан, венчур капитал фирмаси “Andreessen Horowitz” бошчилигидаги инвесторлар (шунингдек, a16z номи билан ҳам танилган. A вa Z — таъсисчилар фамилиясининг биринчи ва охирги ҳарфлари ва улар орасидаги 16 та ҳарф) айнан 137 млрд долларга баҳолашига сабаб нима? Фонд биржаларида муайян акция баҳоси талаб ва таклифнинг ўзаро таъсири натижасида шаклланади. Агар уни одамлар сотишдан кўра кўпроқ сотиб олишни хоҳласа, нарх кўтарилади ва, аксинча, сотиб олишдан кўра акцияни сотмоқчи бўлса, нарх пасаяди. Компаниянинг ишлаши, бозор шароитлари, умумий иқтисодий шароитлар ва ҳатто компания раҳбари билан боғлиқ “жинсий” жанжаллар талаб ва таклифга таъсир қилувчи омилларга мисолдир. Хусусий компаниялар акциялари эса нарх реал вақт режимида талаб ва таклифга боғлиқ бўлиши учун у қадар тез суръатда сотилмайди.

Ғоянинг баҳоси қанча?

Агар потенциал инвесторга БААда мобил телефонлар сотиб олиш ва уларни Тошкентда юқори нархда сотиш бизнесига сармоя киритиш таклиф қилинса, сармоядор катта эҳтимол билан бундай ташаббуснинг даромадбарорлиги ва балки фойдасизлиги ҳақида тушунчага эга бўлади. Зарурий сармоя ва бизнес маржасини ҳисоблаш ва кўрсатиш анча осон. Ғоя босқичида стартапларга сармоя киритиш катта хавфга эга бўлган молиявий соҳадир. Агар ҳозир сизга нотаниш одамни интернетдан тўлов эвазига уйга киритиш ғояси хавфсиз ва қўшимча даромад манбаи бўлиб туюлса, 2008 йилда инвесторлар бу фикрни “Airbnb” [2] асосчилари Браян Чески ва Жо Геббиадан биринчи марта эшитганларида қандай муносабатда бўлганини тасаввур қилиб кўринг. “Y Combinator” асосчиси Пол Грем, бу ғояни ёқтирмаган, лекин таъсисчиларнинг ўз стартапи учун пул йиғиш йўлидаги топқирлигидан ҳайратда қолган ва “Airbnb”ни “YC”га қабул қилган.

Хўш, стартапим нархи қанча?

Баҳолаш ҳақида гапиришдан олдин, стартапларнинг босқичларини эслатиб ўтиш керак. Стартапларни молиялаштириш турлари асосида таснифлаш мумкин (pre-sees, seed, A, B, C сериялари ва ҳ.к.).

Маблағ тўплаш ва стартапларни таснифлаш кўпинча уларнинг қуйидаги ривожланиш босқичлари билан чамбарчас боғлиқ:

Ғоя босқичи: Ушбу босқичда таъсисчилар бизнес-ғояга эга, аммо у ҳали текширилмаган ёки синовдан ўтказилмаган.

Тадқиқот ва ишланма босқичи: Ушбу босқичда таъсисчилар ғояни синаб кўришади, маҳсулот ёки хизматни ишлаб чиқишади ва мақсадли бозор ҳақида маълумот тўплашади.

Прототип босқичи: Стартап маҳсулот ёки хизматнинг ҳаётийлигини намойиш қилиш учун MVP (minimum viable product) яратади.

Ишга тушириш босқичи: Стартап ўз маҳсулоти ёки хизматини расман ишга туширади ва мижозларни жалб қилишни бошлайди.

Ўсиш босқичи: Стартап даромад ва мижозлар базасида тез суръатларда ўса бошлайди.

Етишиш босқичи: Стартап етук маҳсулот, бозорда белгиланган мавқейи ва аниқ даромад оқими билан барқарор ҳолатга етади.

Чўкиш босқичи: Афсуски, бундай ҳодисалар ҳам учраб туради ва стартапнинг даромади, бозор улуши пасаяди. Мазкур ҳолатда у ё йўналишини ўзгартириши ёки бизнесни тарк этиши керак. Аслида, йўналишнинг ўзгариши ёки фаолиятнинг тўхтатилиши юқоридаги босқичларнинг ҳар қайсисида содир бўлиши мумкин.

Шартли бошланғич баҳо ушбу босқичларнинг ҳар қайсисида, биринчи инвестиция жалб қилинганда белгиланиши мумкин. Стартапнинг баҳоси, юқорида айтиб ўтганимдек, инвесторлар стартапдаги улуш (акция) учун қанча тўлашга тайёр эканликларига боғлиқ. Одатда, баҳолаш босқичи “А” серияда содир бўлади. Институционал инвесторлар (венчур фирмалар ва бошқалар) одатда ушбу турга кирадилар. Ушбу раундда инвесторлар имтиёзли акцияларни сотиб оладилар ва дастлабки босқичларда SAFE ёки конвертация қилинадиган қарзлар орқали жалб қилинган барча инвестициялар мазкур тур нархида (ёки бундай ҳужжатларда кўрсатилган чегирма бўйича) акцияларга айлантирилади.

Баҳолаш услублари

Венчур капитал компаниялари стартапларни баҳолаш учун турли усуллардан фойдаланадилар. Агар стартап янада илғор босқичда бўлса, бу жараён MBA битирувчилари молиявий таҳлилчилар томонидан стартапнинг барча мавжуд кўрсаткичлар (чегирмали пул оқими, эркин пул оқими, прогнозлар, капиталнинг “ёниш” даражаси, CAC — бир мижозни жалб қилиш нархи ва бошқалар) бўйича пухта молиявий таҳлилни ўз ичига олади) таҳлилини кўзда тутади. Лекин мен стартапни баҳолаш бўйича энг яхши жавобни “Andreessen Horowitz” бошқарувчи ҳамкори, “Sand Hill Road Secrets” китоби муаллифи ва Стэнфорд Бизнес мактаби профессори Скотт Купордан олдим. Мен “Andreessen Horowitz” стартапларни қандай баҳолайди, деб сўраганимда, у стартапларни баҳолаш молиявий натижаларни таҳлил қилишдан кўра кўпроқ санъат билан боғлиқ, деб жавоб берди. Аслида, фирма ҳамкорларининг фирма сармоя киритмоқчи бўлган стартап келажаги ҳақидаги субъектив фикри молиявий ёки бошқа кўрсаткичларга қараганда кўпроқ рол ўйнайди.

Ўз таҳлилларида инвесторлар одатда стартапларни баҳолаш учун молиявий ва сифат мезонларининг комбинациясидан фойдаланадилар. Баъзи кенг тарқалган мезонларга қуйидагилар киради:

Молия. Ўсиб бораётган даромад, фойда ва пул оқимлари бўйича тасдиқланган тажрибага эга стартаплар инвесторлар учун кўпинча янада жозибадор кўринади.

Бозор кўлами. Инвесторлар йирик ўсиб бораётган бозорларда ўрнатилган ўйин қоидаларига риоя қилмайдиган стартапларни қидиради. Шу билан бирга, бозорлар ҳажми одатда 10-20 миллиард доллардан ортиқ бўлиши керак. Яъниким, бир неча юз миллион долларлик бозорда яккашох етиштириш мумкин эмас.

Рақобат муҳити. Тажрибали ўйинчиларнинг мавжудлиги ва бозордаги рақобат даражаси стартапнинг баҳосига таъсир қилиши мумкин.

Интеллектуал мулк. Патентланган технологиялар ёки ноёб интеллектуал мулкка эга стартаплар юқори баҳоланиши мумкин.

Стартап менежменти. Стартап менежментининг (таъсисчиларининг) тажрибаси, кўникмалари ва иш тажрибаси уни баҳолашга сезиларли таъсир кўрсатиши мумкин.

Қараш. Таъсисчилар вазиятни кўра билиши ва ўз қарашларини дастлабки босқичларданоқ сотишга қодир бўлиши керак.

Маҳсулотнинг бозорга мувофиқлиги. Инвесторлар ўз маҳсулотлари ёки хизматлари ва мақсадли бозорлари ўртасида кучли мосликни кўрсатган стартапларни қидиради. Бу product-market fit [3] деб аталади.

Жозибадорлик. Пул тўлай оладиган мижозларни топиш, ҳамкорлик алоқаларини ўрната олган ёки бошқа жалб этувчи белгиларни кўрсатишга эришган стартаплар кўпинча инвесторлар учун қийматлироқдир.

Ўсиш салоҳияти. Тез ўсиш ва кенгайиш имкониятига эга бўлган стартаплар инвесторлар учун жозибадор бўлади. Улар ҳар доим сиздан камида 10 баробар даромад келтиришингизни кутишади.

Ушбу мезонлар қатъий эмас ва ҳар бир инвесторнинг баҳолашда ўзига хос ёндашуви бўлиши мумкин, аммо бу энг кўп ишлатиладиган омиллардан биридир. Субъектив баҳолаш ва бундай баҳолашга таъсир этувчи омилларга қўшимча равишда, стартапларга жалб қилинган (ёки исталган) инвестициялар ҳажмининг нисбати ва оралиқ босқичлар ҳамда кўрсаткичларга эътибор бериш тавсия этилади:

|

Босқич |

Pre-seed |

Seed |

“A” серия |

|

Қизиқиш |

Мижоз таҳлили (customer validation) |

Маҳсулотнинг бозорга мувофиқлиги (product-market fit) |

Кенгайиш |

|

Ойлик ўсиш |

0–20% |

15–30% |

25% + |

|

Ойлик даромад |

$0 - $75 минг |

$75 минг - $200 минг |

$200 минг + |

|

Жамоа сони |

2 + |

10 + |

20 + |

|

Маҳсулот |

Минимал яшовчан маҳсулот (MVP) |

Пухта ишланган |

Тижорий жиҳатдан яшовчан |

|

Сармоядорлар |

Оила, дўстлар, акселераторлар, “фаришталар”, pre-seed ва микро венчур фондлари |

Акселераторлар, “фаришталар”, seed ва венчур фондлари |

“A” сериядаги ва ўсиш босқичларига сармоя киритадиган венчур капитал фондлари |

|

Молиялаштириш босқичлари ҳажми |

$25 минг - $750 минг |

$750 минг - $4 млн |

$4 млн + |

|

Компания баҳоси |

$1 млн - $5 млн |

$5 млн - $12 млн |

$30 млн - $60 млн |

|

Сармоя жалб қилиш учун ҳужжат |

SAFE/ конвертация қилинадиган қарз |

Баҳоловчи раунд |

Баҳоловчи раунд |

Албатта, шерикларнинг субъектив фикрига қўшимча равишда, сармоя киритиш тўғрисидаги қарор ортида венчур капитал фирмалари молиявий таҳлилчиларининг кўп соатлик иши ётади. Ўз таҳлилларида инвесторлар қуйидаги усулларнинг бир ёки бир нечта комбинациясидан фойдаланадилар:

Бозор коэффициенти усули: стартапни бир соҳадаги ўхшаш компаниялар билан солиштириш ҳамда қўшилиш ва қўшиб олиш бўйича мавжуд маълумотларни таҳлил қилиш орқали даромад ёки фойданинг кўпайтмасини аниқлаш орқали баҳолаш усули (М&А). Мисол учун, агар янги сотиб олинган компаниянинг даромади 4 каррали бўлса, шунга ўхшаш даромад потенциалига эга бўлган стартап прогноз қилинган даромадидан 4 баравар кўп баҳоланиши мумкин.

Келажакдаги баҳолашнинг мултипликатор усули: келажакдаги даромадлар прогнозларига асосланган стартапни баҳолаш ва ушбу прогнозларга мултипликаторни қўллаш усули. Бу ёндашув стартапнинг маълум бир суръатда ўсиши ва келажакда маълум даражада фойда келтиришини назарда тутади, мултипликатор ушбу прогнозларга асосланади.

Қайта йўлга қўйиш харажатлари: стартапни унинг активлари, маҳсулотлари ва интеллектуал мулкини қайта йўлга қўйишдаги қийматини аниқлаш орқали баҳолаш усули. Ушбу ёндашув стартапнинг нархи шунга ўхшаш бизнесни нолдан яратганда сарфланадиган харажатга тенг деган хулосани назарда тутади.

Беркус усули: ғоя, бозор имконияти, бошқарув жамоаси ва рақобат каби омилларга асосланган стартапни баҳолаш ва шу омиллар асосида балл белгилаш усули. Ушбу ёндашув субъективдир ва баҳоловчи инсоннинг қарорига боғлиқ.

|

Яшовчи ғоя (дастлабки баҳолаш) |

$500 минг |

|

Прототипга эга бўлиш (технологик хавфни камайтиради) |

$500 минг |

|

Сифатни назорат қилиш гуруҳи (амалга ошириш босқичида хавфни камайтиради) |

$500 минг |

|

Стратегик ҳамкорлик (бозор рискларини камайтиради) |

$500 минг |

|

Маҳсулотни чиқариш ва сотиш (ишлаб чиқариш хавфини камайтиради) |

$500 минг |

Венчур баҳолаш усули: Номидан кўриниб турибдики, венчур баҳолаш усули венчур капитал компаниялари томонидан стартапларнинг қийматини баҳолаш учун қўлланиладиган усулдир. Бу усул сезиларли молиявий натижаларга эга бўлмаган бошланғич босқичдаги корхоналарни баҳолаш учун қўлланилади ва компаниянинг келажакдаги натижалари ҳозирги кўрсаткичларидан анча юқори бўлади деган тахминга асосланади. Ушбу усул бошланғич ташкилотнинг қиймати инвестиция қилинган пул миқдори ва кутилган даромадга мутаносиб бўлишини назарда тутади ва одатда венчур капитал фирмалари томонидан портфел компанияларнинг қийматини аниқлаш учун ишлатилади.

Мақола сўнгида олдиндан белгиланган шароитларда сармоя киритадиган венчур капитал фирмалари, фаришталар ва акселераторлар мавжудлигини ҳам эслатиб ўтиш жоиз. Стартап босқичи ёки самарадорлигидан қатъий назар, ушбу инвесторлар компаниянгиз учун стандарт тўплам, яъни баҳолаш чегараси ва инвестиция ҳажмини таклиф қилишади.

Қуйида энг йирик акселераторларнинг инвестиция шартларидан мисоллар келтирилган:

Y Combinator стандарт шартларда ҳар бир компанияга 500 000 доллар сармоя киритади. Жараён икки траншда амалга ошади:

- Пост инвестицион баҳолашга кўра, стартапнинг 7 фоизи эвазига SAFE доирасида $125 000

- “MosFavourite Nation” тамойили асосида SAFE доирасида баҳолаш чегараси бўлмаган ҳолда $375 000 сармоя.

Techstars ёзишича, акселератор ҳар бир иштирокчи компаниянинг 6 фоиз акция улуши эвазига 120 минг долларгача сармоя киритади. Лекин жараён оддий эмас. Ушбу инвестиция миқдори ҳам траншларга бўлинади:

- Компаниянинг 6 фоиз оддий акцияси эвазига $20 000

- Конвертация қилинадиган қарз эвазига 100 000 сармоя (стартап ихтиёрига кўра).

Шуни ёдда тутиш керакки, акселератордан конвертация қилинадиган қарз йиллик 5 фоизга эга. Уни баҳолаш чегараси 3 миллион долларни ташкил этади (бу чегарани 5 миллион долларгача ошириш мумкин).

Статистика ва мисоллар

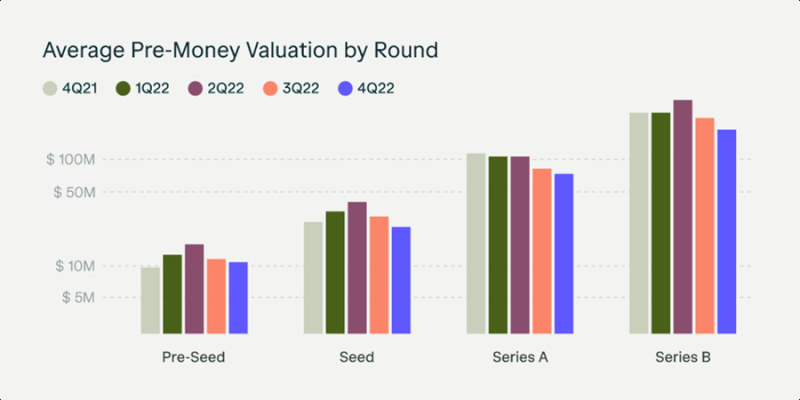

Стартаплар реал ҳаётда қандай баҳоланиши ҳақида аниқроқ тасаввурга эга бўлиш учун қуйида “Angellist” томонидан тузилган АҚШга инвестицияларни жалб қилишдан олдин стартапларни баҳолаш жадвали келтирилган.

Бу кўрсаткичлар, албатта, Ўзбекистондаги венчур инвестиция бозоридаги ҳолатни акс эттирмайди. Бизнесингизни қиёсий баҳолаш учун сиз очиқ манбалардан маҳаллий стартаплардан инвестицияларни жалб қилиш мисолларига мурожаат қилишингиз мумкин. Масалан, ўқув марказларини автоматлаштириш платформаси — Modme лойиҳаси асосчиларидан бири Жаҳонгир Пўлатов яқинда стартап 1,25 миллион долларга баҳоланиб, 100 минг доллар сармоя жалб қилганини маълум қилди. Кейинчалик маълум бўлишича, инвестициялар ушбу фонд портфелидаги тўртинчи компания бўлган UzVC миллий венчур фондидан олинган.

Очиқ манбалардан UzVC миллий венчур фонди ҳам “Tass Vision” ва “Sug‘urta Bozori” каби стартапларга 100 минг АҚШ доллари миқдорида сармоя киритганини билиб олиш мумкин. Афсуски, инвестицияларни жалб қилиш вақтида ушбу компанияларнинг баҳоси ҳақида маълумот йўқ. Ушбу жамғарманинг рўйхатда тўртинчи бўлган портфел компанияси “zypl.ai” (Тожикистон”) стартапи бўлиб, у учун на фонд сармояси ҳажми, на стартапнинг баҳоси ҳақида маълумот мавжуд эмас.

[1] Илон Маск 420 рақамини тез-тез тилга олганлиги сабабли, кўплаб мутахассислар буни наша истеъмолига ишора эканлигини таъкидлайди (халқ тилида “4/20” наша истеъмолини англатади). Қимматли қоғозлар бўйича судда Илон Маск бу баёнотнинг нотўғри эканлигини таъкидлаган.

[2] Airbnb — dastlab Airbed & Breakfast (ҳаво тўлдирилган матрас ва нонушта). Бу ғоя Бриан Чески ва Жо Геббиа томонидан ўйлаб топилган, улар ижара ҳақини тўлашда молиявий қийинчиликлар туфайли ўз уйларидан махсус жой ажратиб, у ерга ҳаво тўлдирилган матрас қўйишган ва ўша жойни ижарага бера бошлашган.

[3] Нега инглиз тилида атамалар бунчалик кўп? Негаки таъсисчилар билиши ва улар ҳақида инглиз тилида ишонч билан гапира олиши керак бўлган баъзи нарсалар бор, токи инвесторлар нима ҳақида гапираётганингизни англаётганингизга шубҳа қилмасин. Агар сизда ҳали устида ҳафтасига 150 соат ишлайдиган стартапингиз бўлмаса, инглиз тилини ўрганиш устувор вазифаларингиздан бўлиши лозим.

4] Агар стартап келажакда инвесторлар учун янада қулай шарт-шароитларни таклиф қилса, YC компаниясига ҳам худди шундай шартлар таклиф қилиниши керак.

Изоҳ қолдириш учун сайтда рўйхатдан ўтинг

Кириш

Ижтимоий тармоқлар орқали киринг

FacebookTwitter